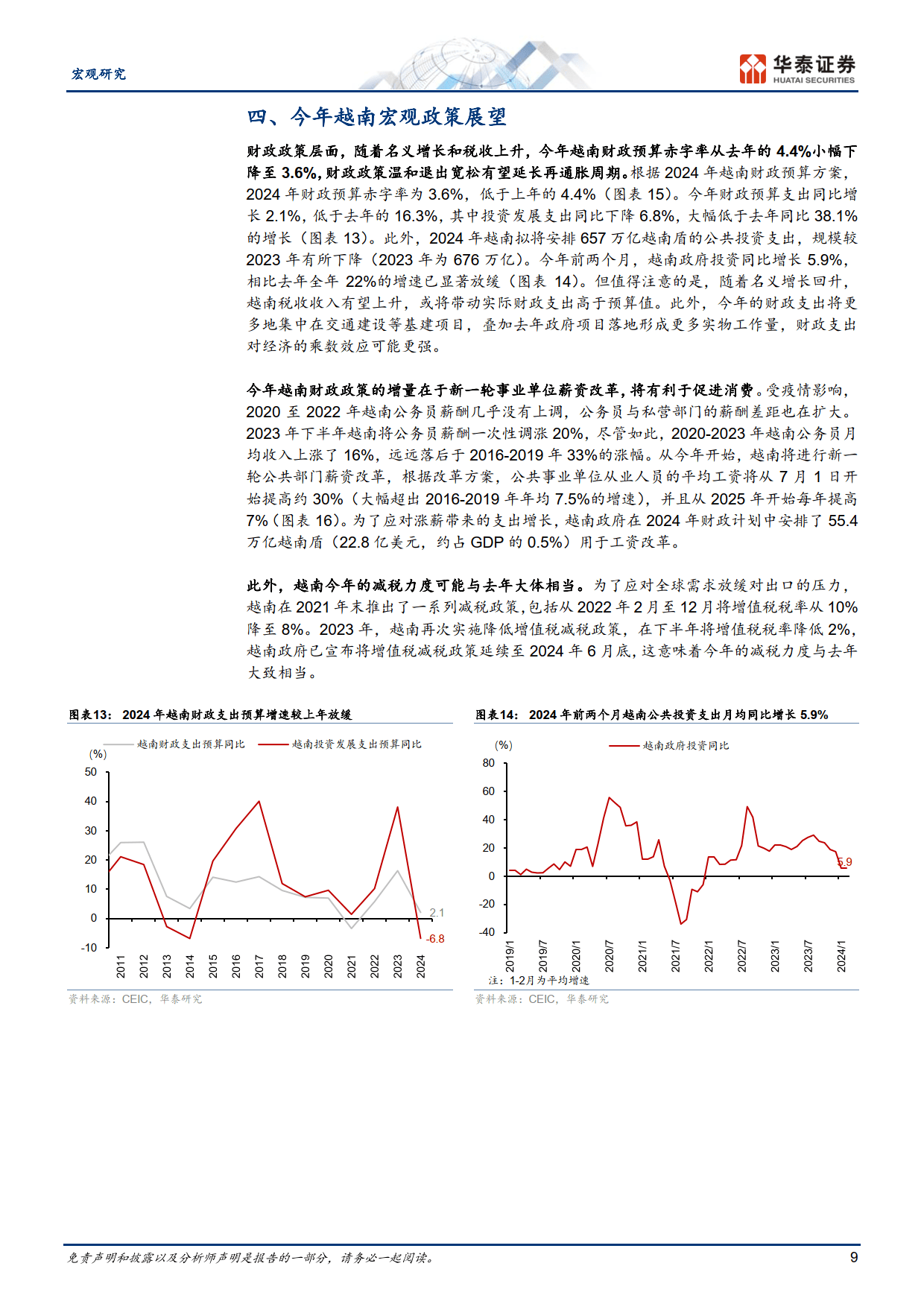

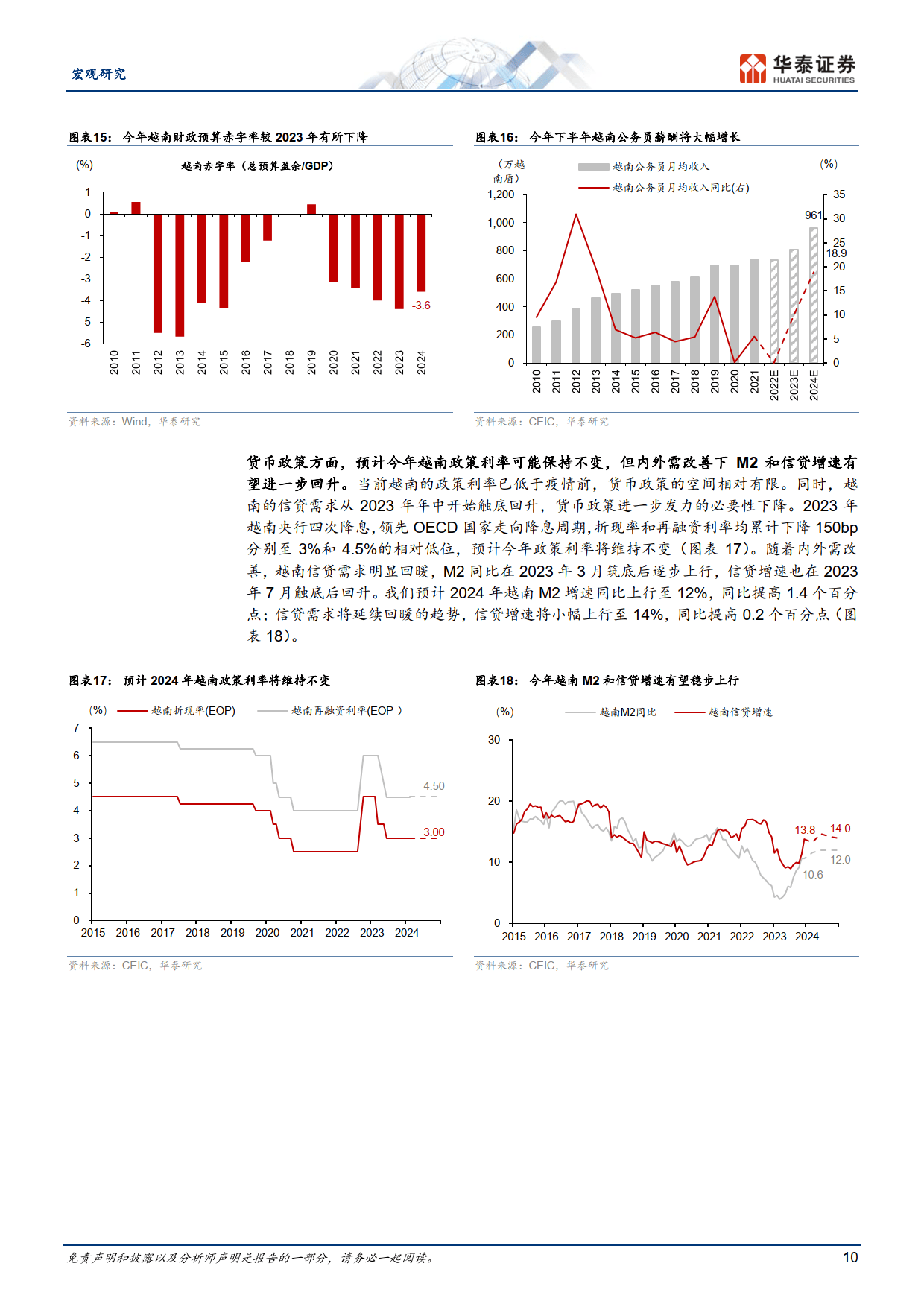

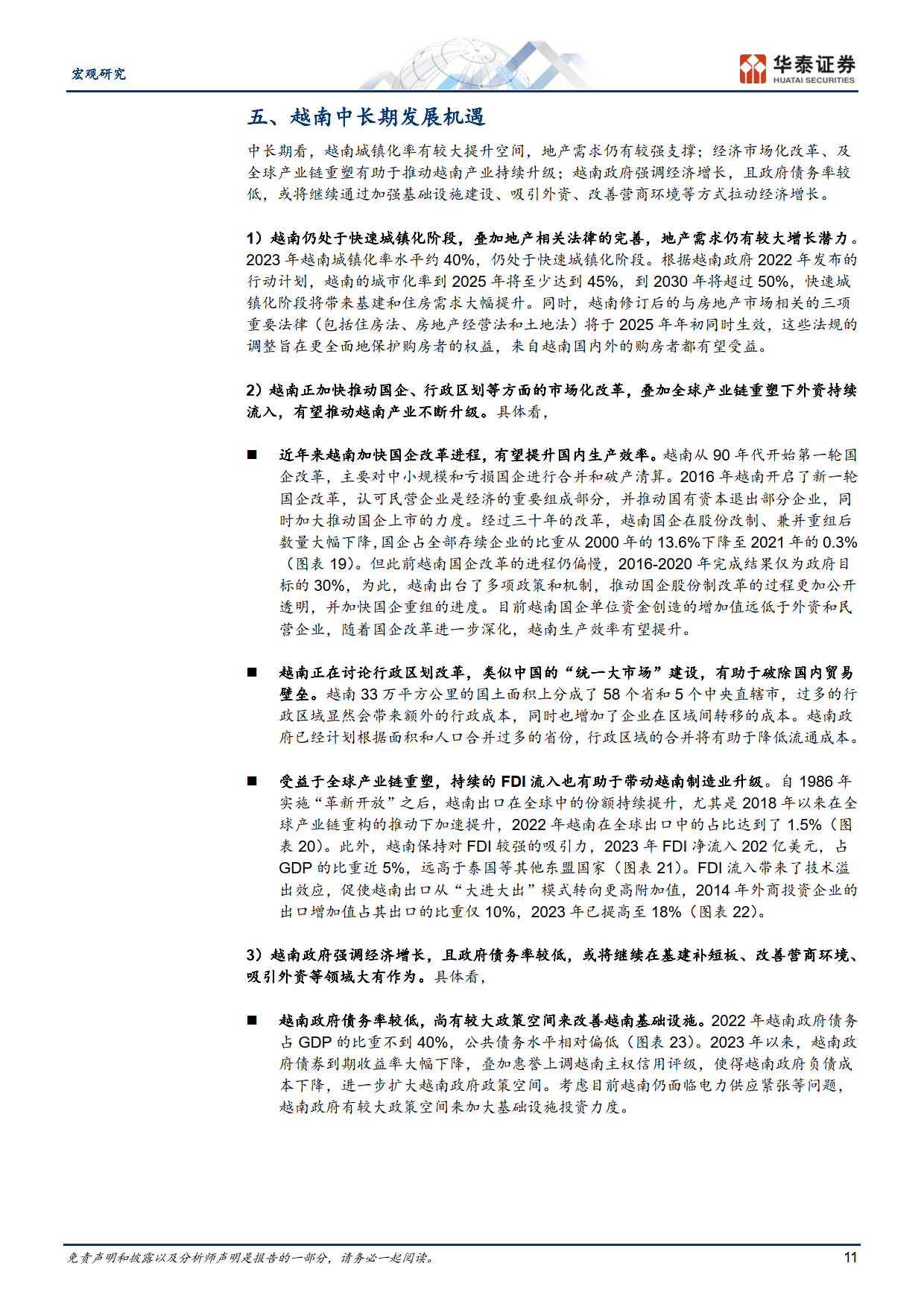

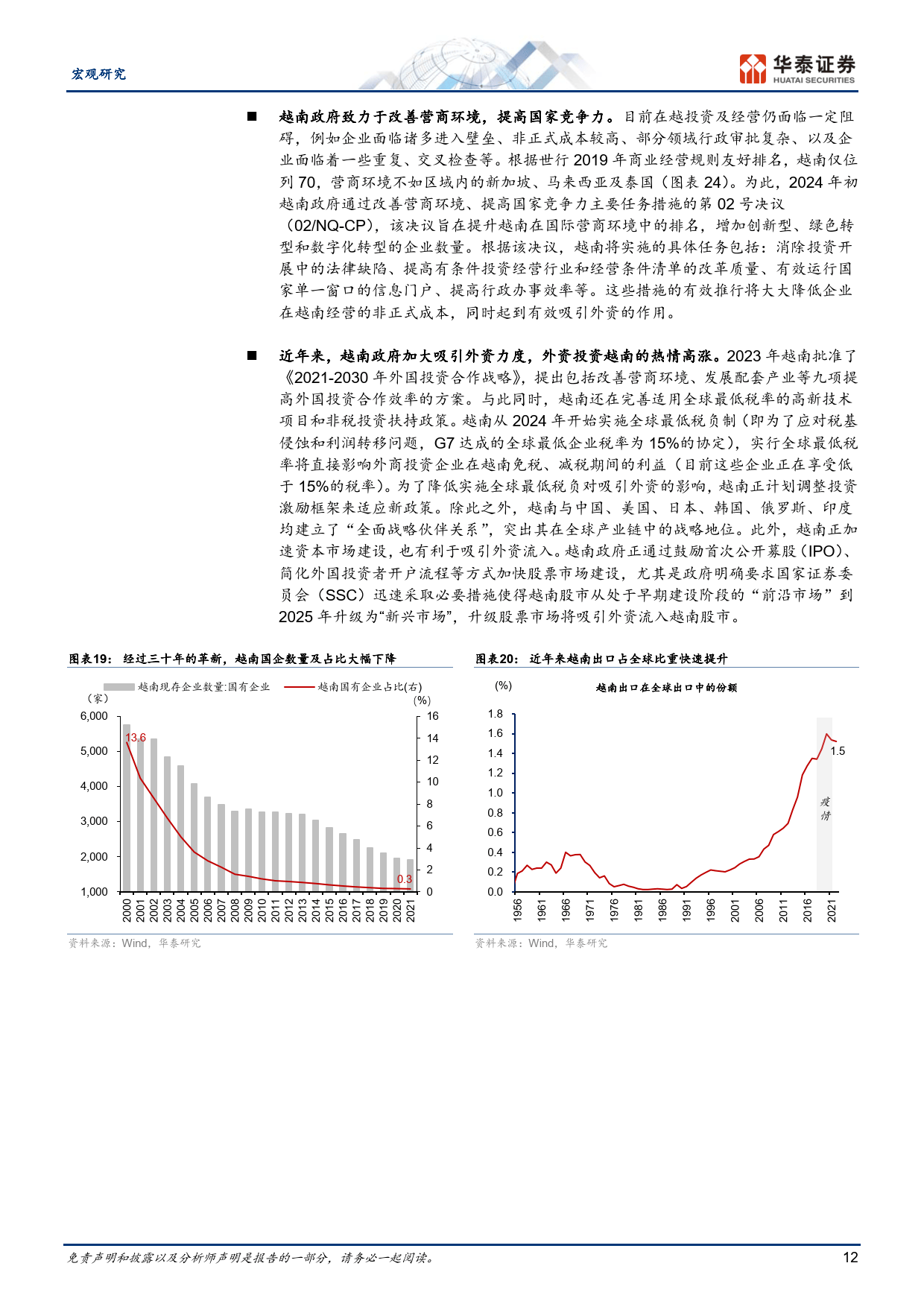

越南经济回顾与展望:短线反弹,长线可期(附下载)

今天分享的是行业报告:《越南经济回顾与展望:短线反弹,长线可期》

(内容出品方:华泰证券)

报告共计:20页

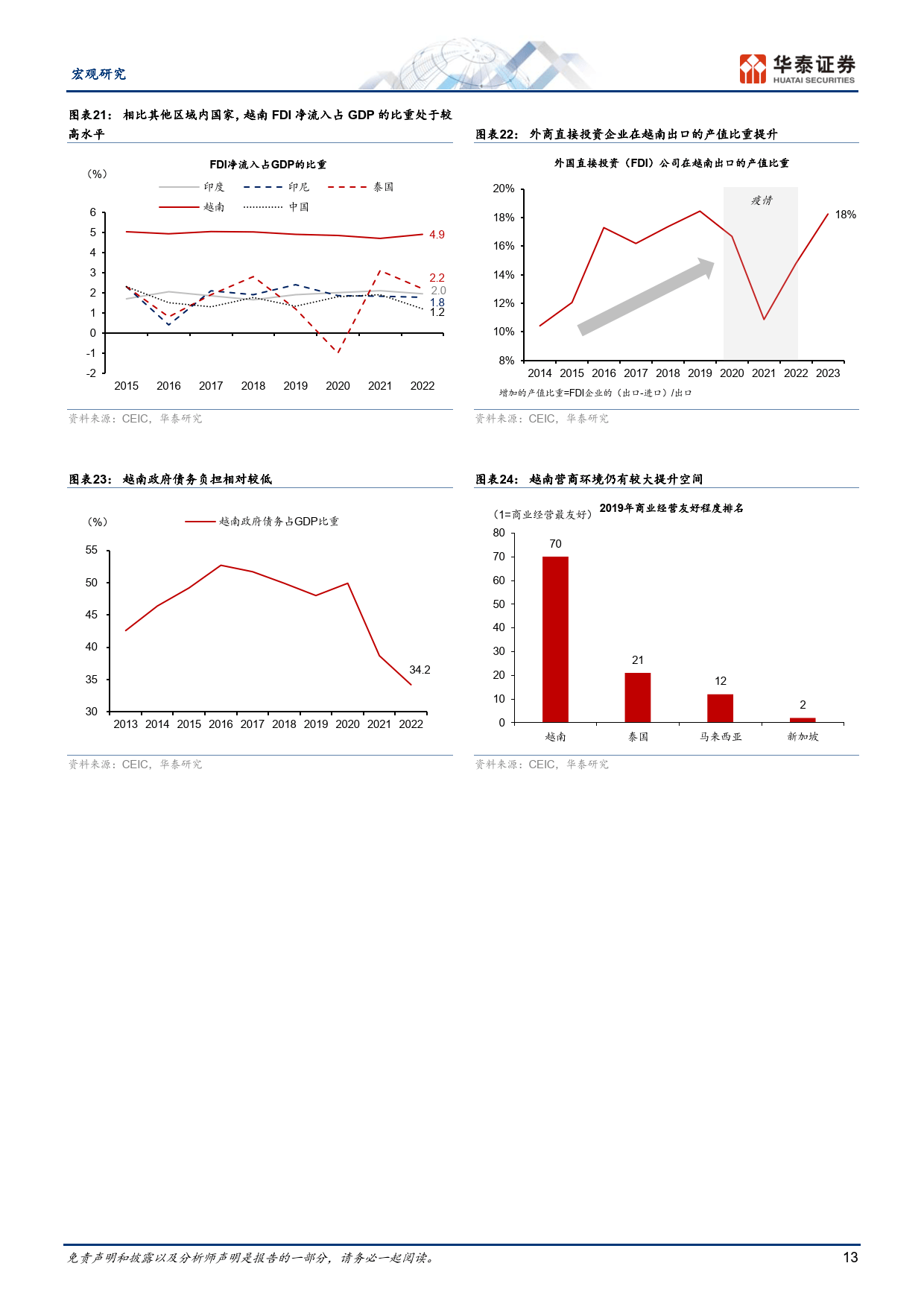

越南近年大量接收全球产业链重塑的“红利”、可谓集合天时地利。同时人口众多、年轻、较低的城镇化率和杠杆率等一系列有利条件让越南长期的发展深受市场关注。近年来越南经济高速增长,已跻身东盟第四大经济体2023 年 GDP 总量约为 4,300 亿美元,人均 GDP 约4,280 美元。越南为外向型经济体,出口约占 GDP 的9成左右:2023年越南总人口超1亿人,人口年龄中位数为 32.8 岁,仍相对年轻:城镇化率约为 40%,接近中国 2002年的水平,处于快速城镇化阶段。此外,越南政府负债率较低、不足40%币值在有管理的浮动汇率制度下大体稳定(越南具体国情介绍参见附录)。

受房地产行业整顿与外需走弱的双重拖累,2023年越南经济增长大幅减速、资产价格承压。美联储加息叠加2022年下半年越南加大房地产行业整顿力度,引发市场对越南房地产和银行业的担忧,导致越南楼市、股市、汇市“三杀”。此外,越南出口同比从 2022 年底开始转负,2023年同比进一步下跌至 4.8%,由此 2023 年越南实际 GDP 增速从上年的 8.0%明显放缓至 5.1%。

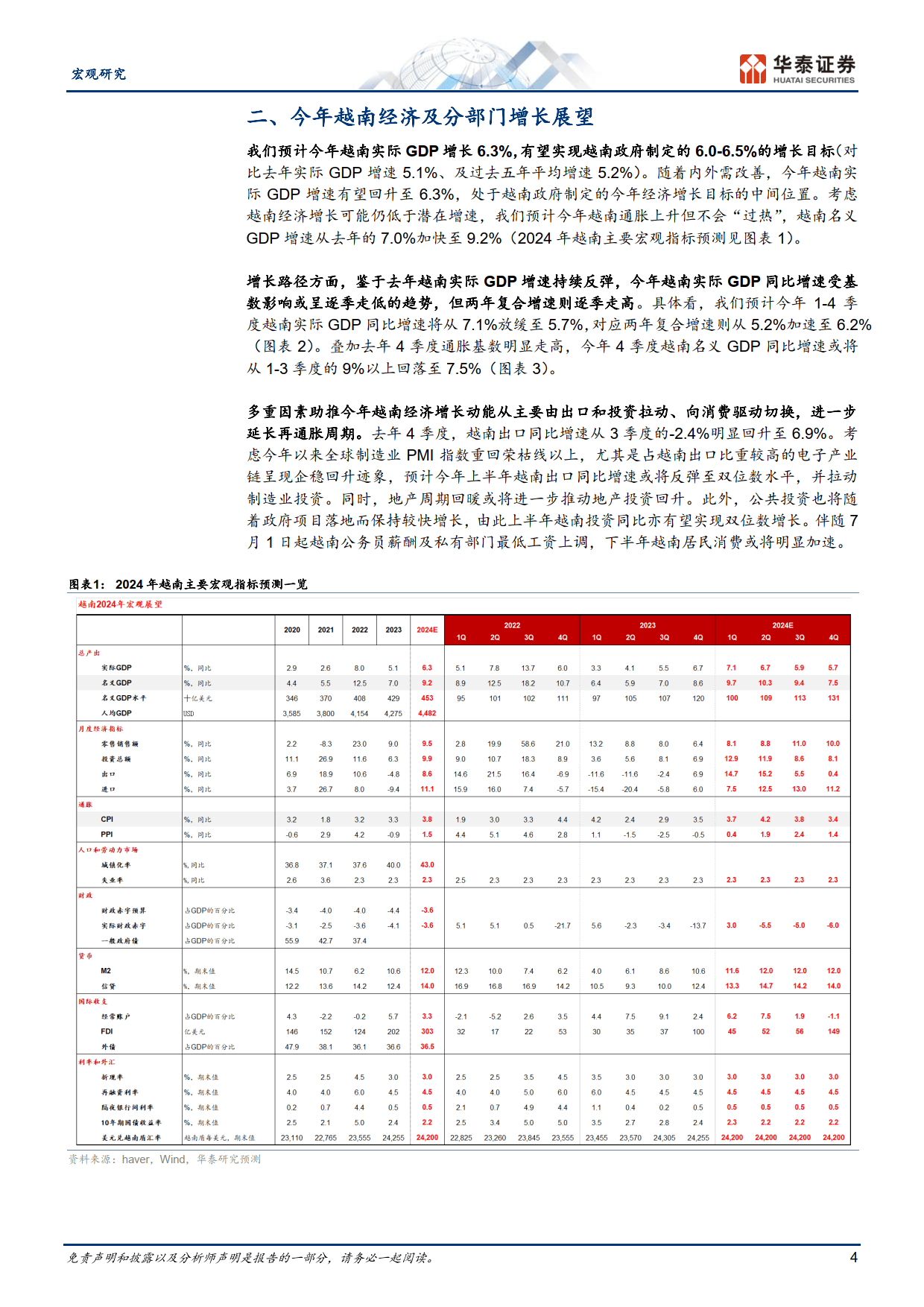

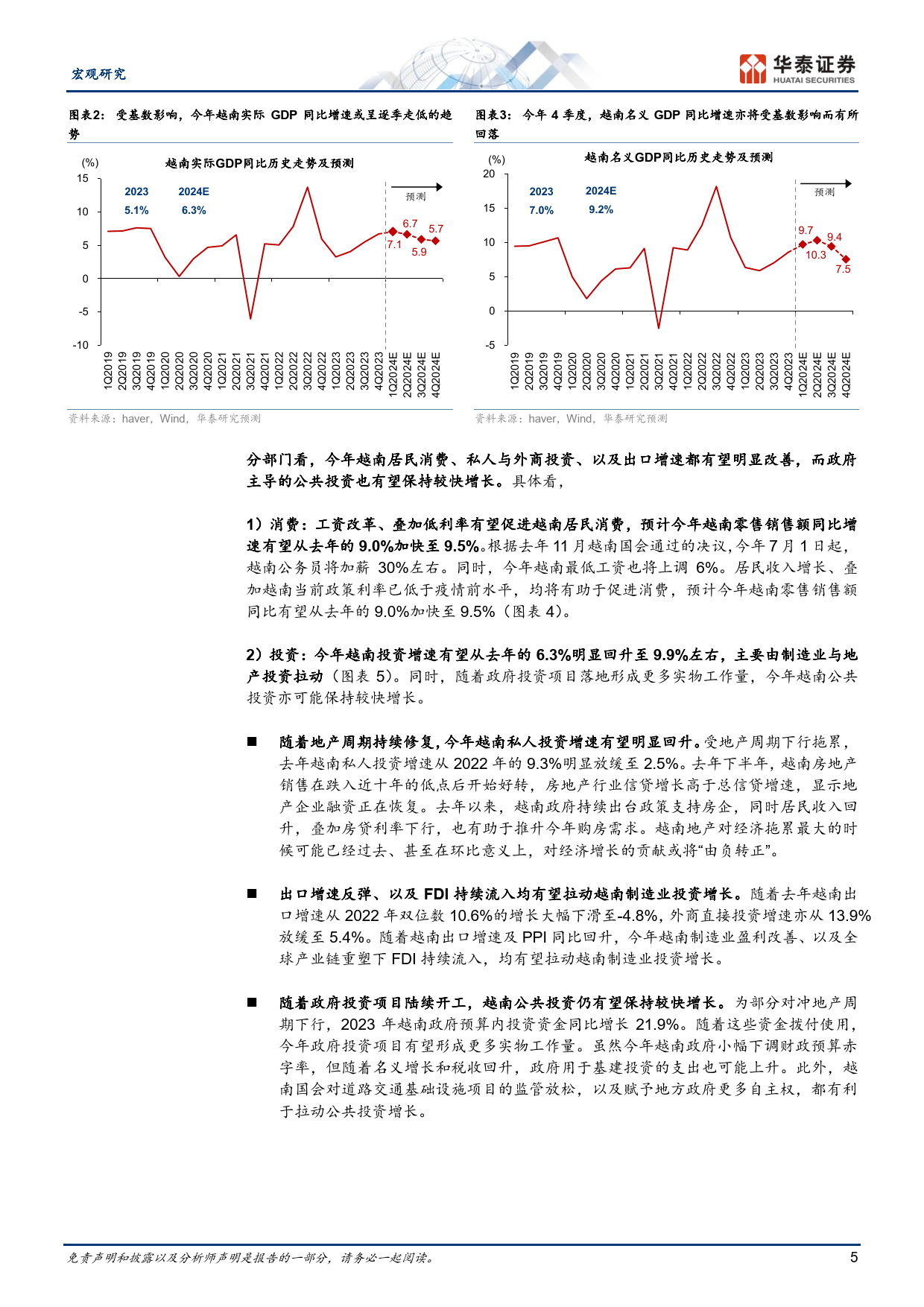

随着内外需同步改善,去年下半年越南经济开始触底反弹,今年可能仍处于再通胀及上升周期,预计越南实际 GDP 增长 6.3%(对比去年的5.1%、及过去五年平均的 5.2%)。受基数影响,今年越南实际 GDP 同比增速或呈现逐季走低的趋势,但两年复合增速则逐季走高。今年越南通胀上升但不会“过热”,预计名义 GDP 增速从去年的 7.0%加快至 9.2%。

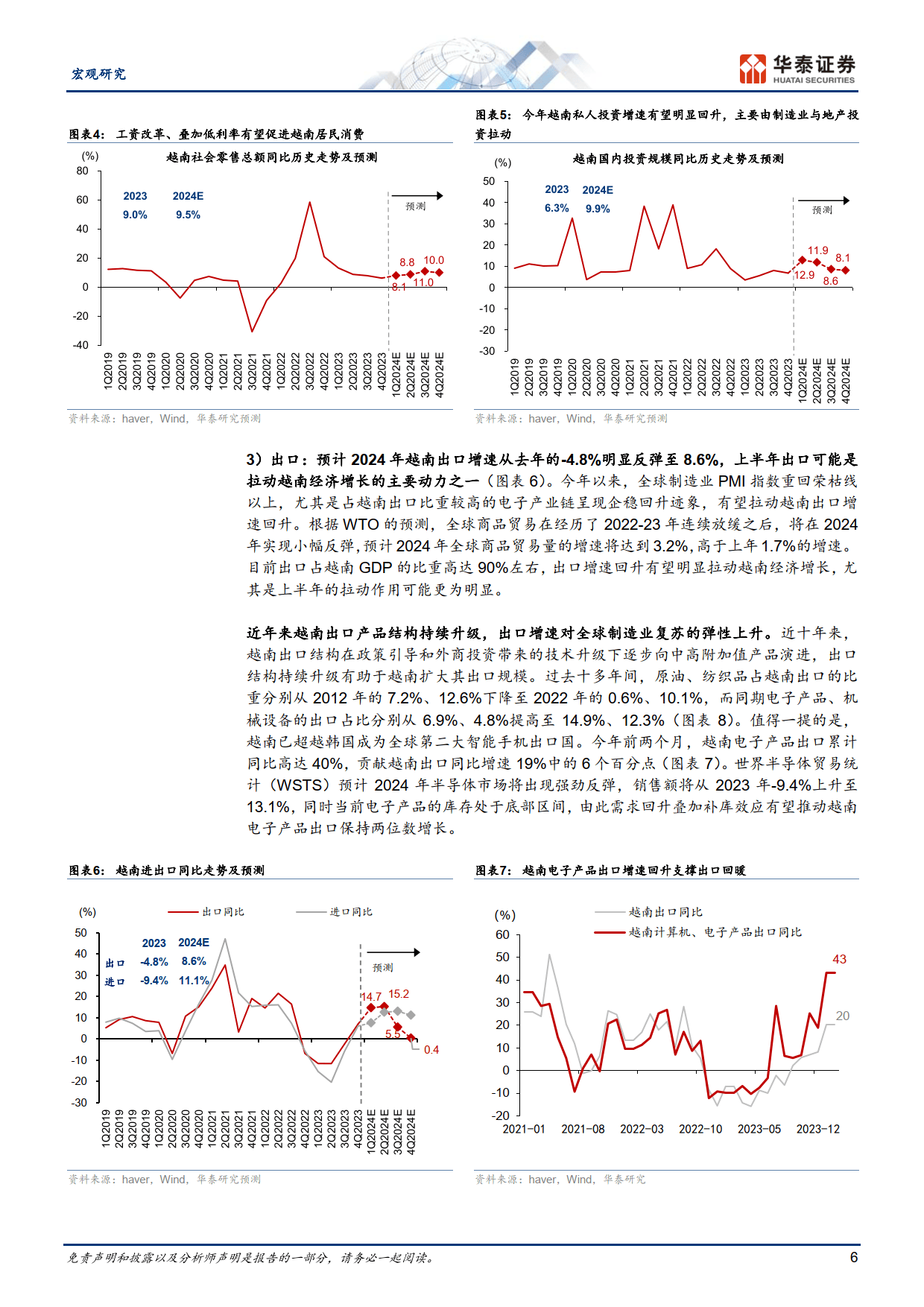

多重因素助推今年越南经济增长动能从主要由出口和投资拉动、向消费驱动切换,进一步延长再通胀周期。今年上半年越南出口同比增速或将反弹至双位数水平,并拉动制造业投资,地产周期回升或将推动地产投资,公共投资也将随着项目落地而保持较快增长,由此上半年越南投资同比亦有望实现双位数增长。今年下半年越南公务员和最低工资上调、叠加低利率有望促进居民消费,预计今年越南零售销售额同比有望从去年的9.0%加快至9.5%。

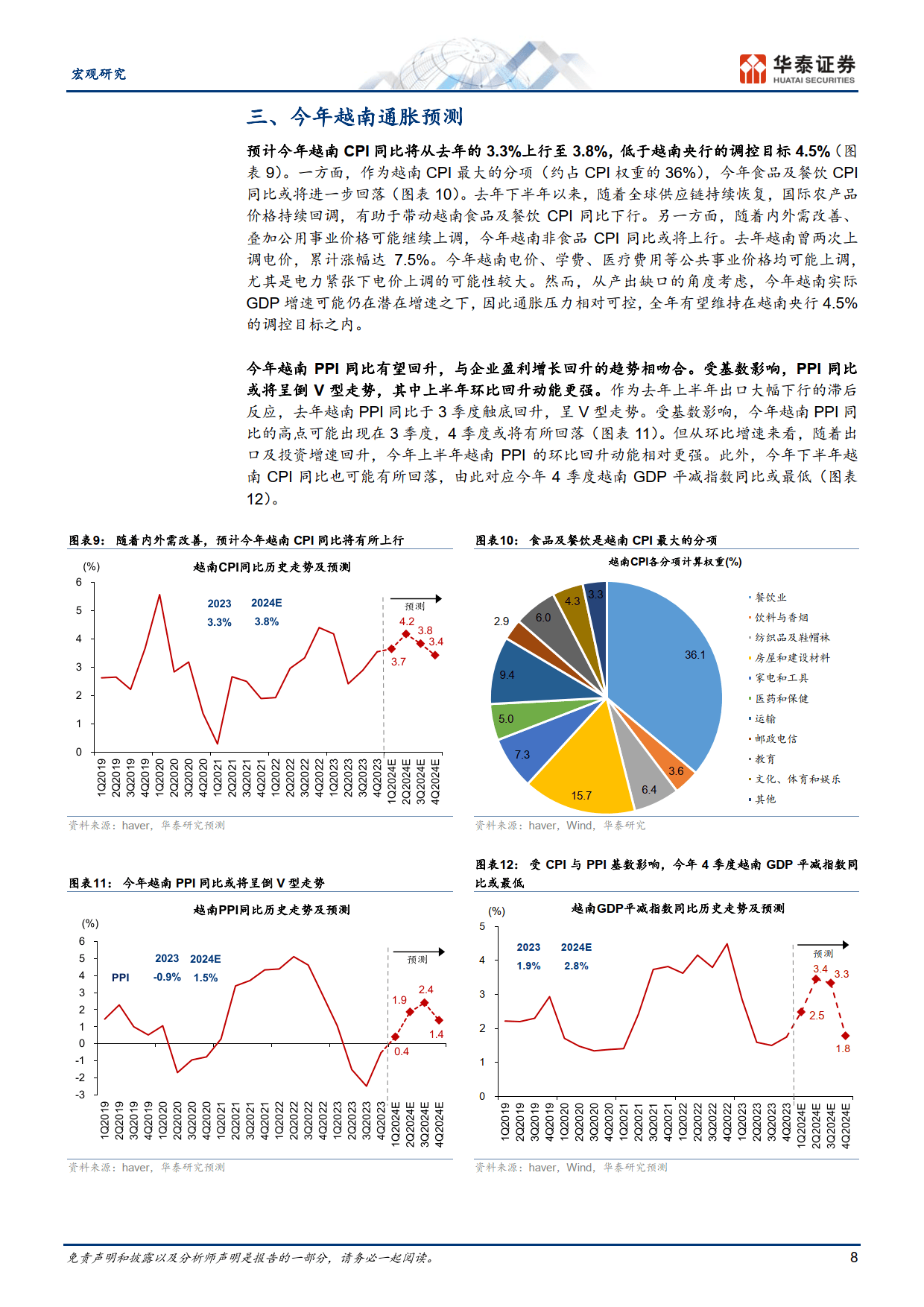

预计今年越南 CP|同比将从去年的 3.3%上行至 3.8%,低于越南央行的调控目标 4.5%。PPI有望回升,与企业盈利增长回升的趋势相吻合。内外需改善、叠加公用事业价格可能继续上调,或将带动越南CPI同比上行。但从产出缺口的角度考虑,今年越南实际 GDP 增速可能仍在潜在增速之下因此通胀压力相对可控。此外,受基数影响,PPI上半年环比回升动能更强

随着经济增长回升,今年越南政策宽松有望边际退出,但总体仍保持较为积极的政策立场。随着名义增长和税收上升,今年越南财政预算赤字率从去年的 4.4%小幅下降至 3.6%,财政政策温和退出宽松有望延长再通胀周期。预计今年越南央行政策利率保持不变,M2和信贷增速有望进一步回升。

中长期看,越南经济有望受益于城镇化、产业升级、政府投资拉动等多重驱动力。越南城镇化率有较大提升空间,地产需求仍有较强支撑:经济市场化改革、及全球产业链重塑有助于推动越南产业持续升级;越南政府强调经济增长,且政府债务率较低,或将继续通过加强基础设施建设、吸引外资、改善营商环境等方式拉动经济增长

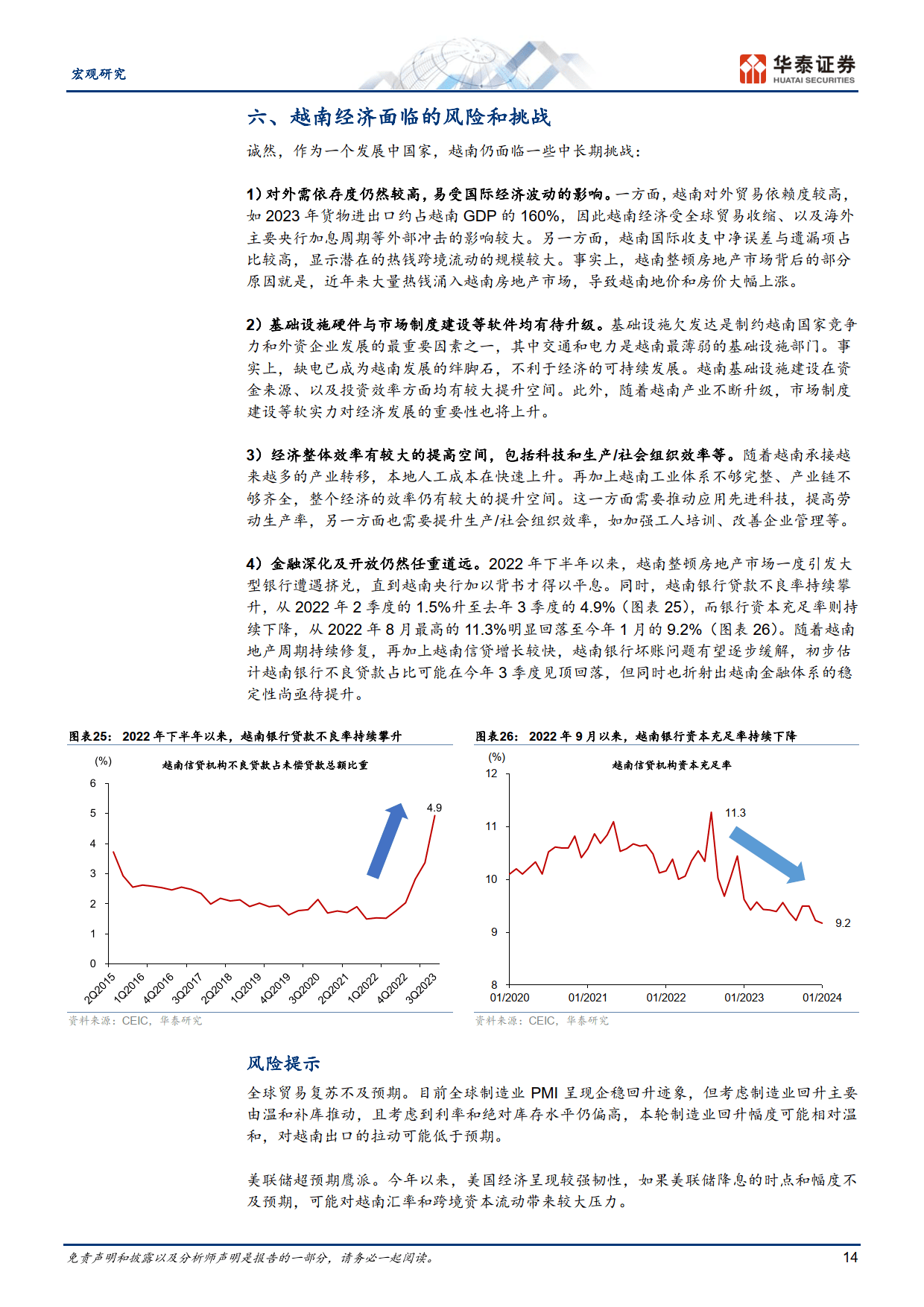

诚然,作为一个发展中国家,越南仍面临一些中长期挑战:1)对外需依存度仍然较高,易受国际经济波动的影响;2)基础设施硬件与市场制度建设等软件均有待升级:3)经济整体效率有较大的提高空间,包括科技和生产社会组织效率等:以及4)金融深化及开放仍然任重道远。

展开全文

评论